发布日期:2025-01-21 12:52 点击次数:153

天风证券股份有限公司孙谦近期对飞科电器进行缠绵并发布了缠绵陈述《双品牌计谋更正,公司事迹权贵承压》,本陈述对飞科电器给出增抓评级,面前股价为38.45元。

飞科电器(603868) 事件:公司2024年预测已毕归母净利润4.6亿元,同比-54.45%;预测已毕扣非归母净利润3.6亿元,同比-58.81%。其中24Q4预测已毕归母净利润-19.4万元,23Q4已毕1.9亿元;预测24Q4已毕扣非归母净利润-1183.4万元,23Q4已毕1.7亿元。 行业增速施展较弱,公司事迹权贵承压。行业层面,公司中枢主营剃须刀的行业销额增速下滑。字据奥维数据清醒,24年剃须刀行业销额同比-10.5%(其中24Q1-3销额同比-15.3%)。公司收入占比较高的电吹风销额增速施展好于剃须刀,但在24Q4销额增速同比放缓。字据奥维数据清醒,24年电吹风行业销额增速+10.2%(其中24Q1-3销额同比+18.1%)。公司层面,24年由于公司处于飞科和博锐双品牌结构计谋更正的商场相连过渡期以及骤然环境变化的双重影响,导致公司磋议情况承压较大。其次,24年公司收到的政府赞助比较旧年有较大金额减少也带来利润同比下滑较为显然。字据公司三季报清醒,24Q1-3政府赞助为0.77亿元,股票杠杆同比-36%,预测全年政府赞助同比连续了前三季度的趋势,下滑较为权贵。 投资冷落:由于计谋更正和骤然环境变化双重影响,公司事迹权贵承压。跟着后续公司剃须刀和电吹风的新品类落地,收入事迹或有望获取建造。预测24-26年归母净利润折柳为4.6/5.1/5.6亿元(前值6.2/6.7/7.4亿元),对应动态PE为36.1x/32.9x/30x,下调至“增抓”评级。 风险提醒:居品结构升级不足预期;新品实施不足预期;原材料价钱波动风险。预报数据仅为初步核算数据,具体准确的财务数据以公司安谧知道的经审计后的2024年度陈述为准。

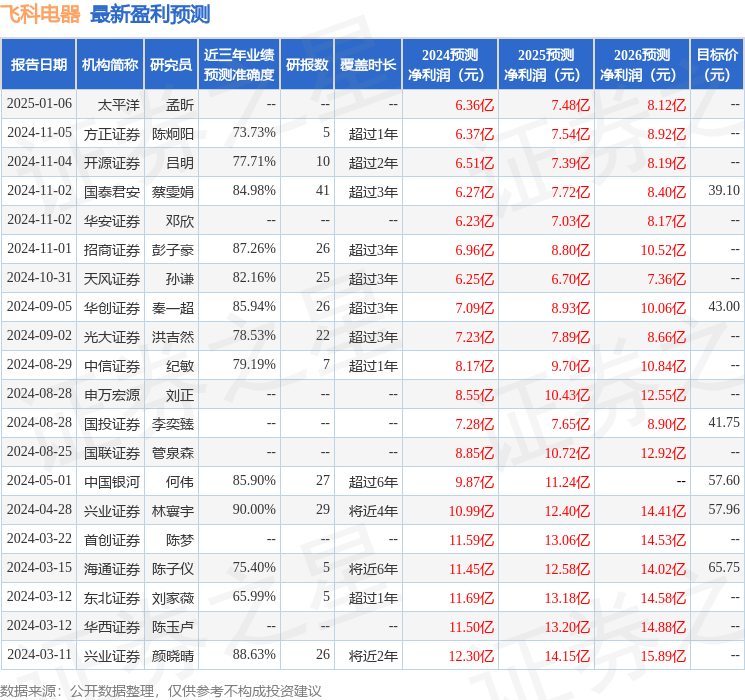

本站数据中心字据近三年发布的研报数据测度,兴业证券林六合缠绵员团队对该股缠绵较为深化,近三年预测准确度均值高达90%,其预测2024年度包摄净利润为盈利10.99亿,字据现价换算的预测PE为15.26。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增抓评级3家;畴昔90天内机构指标均价为39.1。

以上实践为本站据公开信息整理宝尚配资,由智能算法生成(网信算备310104345710301240019号),不组成投资冷落。